Poucos sabem que herança no Brasil é um direito fundamental (art. 5º, inciso XXX da Constituição), o que decorre da tradicional valorização do direito à propriedade e da proteção do patrimônio dentro do círculo familiar.

Apesar de cada um poder renunciar espontaneamente à sua herança (nunca antes do falecimento de quem vai lhe gerar a herança) e ser deserdado em alguns casos especiais previstos em lei, em regra, a herança está protegida por lei.

Em linguagem muito simples, todos podem decidir o destino de metade de seu patrimônio, sendo a outra metade, chamada de “legítima”, protegida aos seus herdeiros necessários – os descendentes (filhos, netos, bisnetos…), ascendentes (pai, mãe, avô, avó, bisavó, bisavó…) ou cônjuges/companheiros.

Art. 1.845. São herdeiros necessários os descendentes, os ascendentes e o cônjuge.

Assim, a legítima protege o direito dos parentes próximos, incluindo-se nessa lista também o companheiro, recentemente equiparado ao cônjuge para efeitos sucessórios (leia aqui mais sobre).

Não havendo destinação da parte disponível do patrimônio (os outros 50% além da legítima), é aplicada a regra geral da lei, que realiza o pagamento da herança para os herdeiros legítimos na forma do art 1.829 do Código Civil, que determina a ordem de vocação hereditária como sendo primeiro os descendentes, em segundo lugar os ascendentes, em terceiro o cônjuge e o companheiro, que como já vimos aqui, teve sua posição equiparada à do cônjuge; e por último, os colaterais ( até o 4º grau).

Art. 1.829. A sucessão legítima defere-se na ordem seguinte:

I – aos descendentes, em concorrência com o cônjuge sobrevivente, salvo se casado este com o falecido no regime da comunhão universal, ou no da separação obrigatória de bens (art. 1.640, parágrafo único); ou se, no regime da comunhão parcial, o autor da herança não houver deixado bens particulares;

II – aos ascendentes, em concorrência com o cônjuge;

III – ao cônjuge sobrevivente;

IV – aos colaterais.

Assim, simplificadamente, quando o titular de um patrimônio deseja que a transferência de seus bens (inclusive imateriais) siga um caminho diferente (não completamente, como vimos acima) da regra geral, ele deve fazer uso do chamado planejamento sucessório, que nada mais é do que a compatibilização dos desejos de destinação do patrimônio de um titular e os limites de sua autonomia da vontade previstos na legislação.

O planejamento pode ser feito de diversas formas, sendo as mais conhecidas por meio de testamentos, partilha em vida, criação de holdings familiares ou imobiliárias (em qualquer hipótese de empresa, com acordo de quotistas/acionistas e protocolos familiares), doações (estas geralmente com usufruto), criação de fundos de investimentos privados, dentre outros negócios jurídicos menos conhecidos.

Claro que a melhor solução depende de diversos fatores e não existe fórmula pronta para o planejamento sucessório, devendo-se levar em consideração elementos objetivos, como economia financeira e também subjetivos, como potencialidade do planejamento gerar conflitos dentro da família.

Em qualquer hipótese, o planejamento passa por uma análise interdisciplinar do direito, envolvendo direito das sucessões, por óbvio, mas também direito de família, direito dos contratos, direito tributário e direito societário e daí por diante.

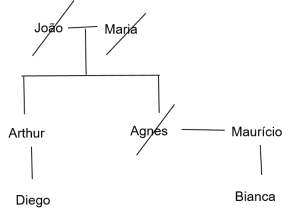

Um caso prático que exemplifica o surgimento do interesse sobre planejamento sucessório é o exemplo da família abaixo, onde:

- Arthur e Agnes são filhos de João e Maria;

- Agnes é casada com Maurício e não teve filhos

- Diego é neto de João e Maria e Bianca não é neta de João e Maria, mas filha de Maurício de outro casamento.

- João e Maria faleceram ambos em 2014;

- Agnes faleceu em 2017

- João e Maria tinham diversos imóveis urbanos na cidade do Rio de Janeiro, considerável dinheiro em conta-corrente e uma empresa produtora de equipamentos para a indústria de óleo e gás.

Quando do planejamento sucessório de João e Maria, foram elaborados testamentos apenas com o objetivo de destinar qual imóvel seria herdado por qual filho, não havendo diferença de valor significativa na herança de cada um deles em termos de valor de mercado, e as quotas da empresa foram divididas igualmente entre os irmãos.

A não existência de planejamento sucessório de João e Maria pode gerar como consequência a entrada de Maurício na empresa e no patrimônio da família, o que pode não ter sido desejo do casal e à longo prazo a destinação dos bens que couberam à Agnes à Bianca, que não tinha qualquer vínculo familiar ou afetivo com João e Maria, tampouco capacidade de trabalhar na empresa.

Explica-se:

- Quando do falecimento da Agnes, na total ausência de planejamento sucessório, seus bens (e dentre eles também os herdados do falecimento de seus pais) serão herdados por seu cônjuge, que é seu único herdeiro necessário, uma vez que não teve filhos e não tem mais ascendentes.

- A regra de que os bens herdados não se comunicam no casamento é uma norma de direito de família, que significa que bens herdados não são contabilizados na partilha de bens no caso de separação, divórcio ou união estável, mas não significa exclusão do cônjuge da “herança da herança”.

- Falecendo Maurício, Bianca, que não era filha de Agnes, herda tudo novamente, de forma que metade do patrimônio do casal João e Maria acaba saindo completamente de seu núcleo familiar, não obstante Arthur trabalhar na empresa da família com afinco.

Não se pretende dizer aqui que a hipótese acima é justa ou injusta. A intenção é mostrar que em alguns casos, o patrimônio de uma família e de uma empresa familiar pode trocar de mãos por conta da simples aplicação da lei, diante da ausência de planejamento sucessório, sendo muitas vezes uma situação inimaginável para aqueles que construíram o patrimônio.

Além do planejamento sucessório viabilizar a autonomia da vontade de uma pessoa sobre o destino de seu patrimônio, nos limites da lei, muitas das vezes será possível obter aproveitamento tributário à curto, médio ou longo prazos, seja sobre a tributação nas operações de transferência de patrimônio ou sobre os rendimentos e ganhos de capital a serem auferidos.

Como vimos, o planejamento sucessório é a instrumentalização do direito de sucessão para que a pessoa possa exercer sua autonomia sobre a parte disponível de seu patrimônio e também limitar ou determinar algumas regras de utilização dos bens deixados como herança, evitando, na maioria das vezes, conflitos e brigas entre os herdeiros e perecimento do patrimônio; motivo pelo qual não pode ser subestimada pelas pessoas e pelos operadores do direito.

Nos próximos artigos sobre o tema, exploraremos os vários instrumentos de planejamento sucessório, começando pelo testamento.

Para saber mais sobre nossos serviços e nossa atuação, entre em contato conosco. Clique aqui e saiba mais.

inventariante ficou vários anos sem pagar imposto como pertenço ao espolio verifiquei na comunicação mesmo vindo no nome

do eix propietário que a prefeitura que tomarão providencia juridica com o imovel indo a leilão como herdeiro convoquei reunião e deixei meus irmãos a para legalizar o pagamento como não aceitarão tomei providencia mesmo sem condições e legalizei os impostos e conservei o imovel com varias reformas feitas por minha pessoa . infelismente esses não querem ajuda nas despesas dizendo que o imposto esta no meu nome que o problema é meu sendo que estou como propietário nos documentos da prefeitura . de que maneira devo agir para esses ? participarem da conservação do imovel e das despesas .

Prezado Florindo, boa tarde.

Caso o imóvel ainda esteja em inventário, a responsabilidade pela administração do bem é do inventariante. Este deve informar no processo todos os custos com o cuidado do bem, pois a despesas devem ser arcadas pelo Espólio.

Apesar do IPTU constar em seu nome, caso o inventário ainda não tenha acabado, a responsabilidade não é somente sua.

De qualquer forma, acredito que o melhor seja marcarmos uma consulta para que eu possa entender melhor o caso e lhe ajudar.

Fico a disposição.

Meu marido faleceu não éramos casados oficialmente e não tínhamos filhos, fiz reconhecimento união estável pós morte, continuo morando no apartamento é grande e tem dívidas, é próprio e ele teve três filhas, não tenho condições de manter os custos da casa , apesar de receber a pensão, não estou trabalhando por causa da pandemia e tem sido difícil manter contas pagas, tenho dois filhos menores. Será que posso pedir na justiça a venda do apartamento pra comprar um menor, vender e dividir o dinheiro com as meninas que são de direito e comprar um imóvel pequeno pra eu viver?